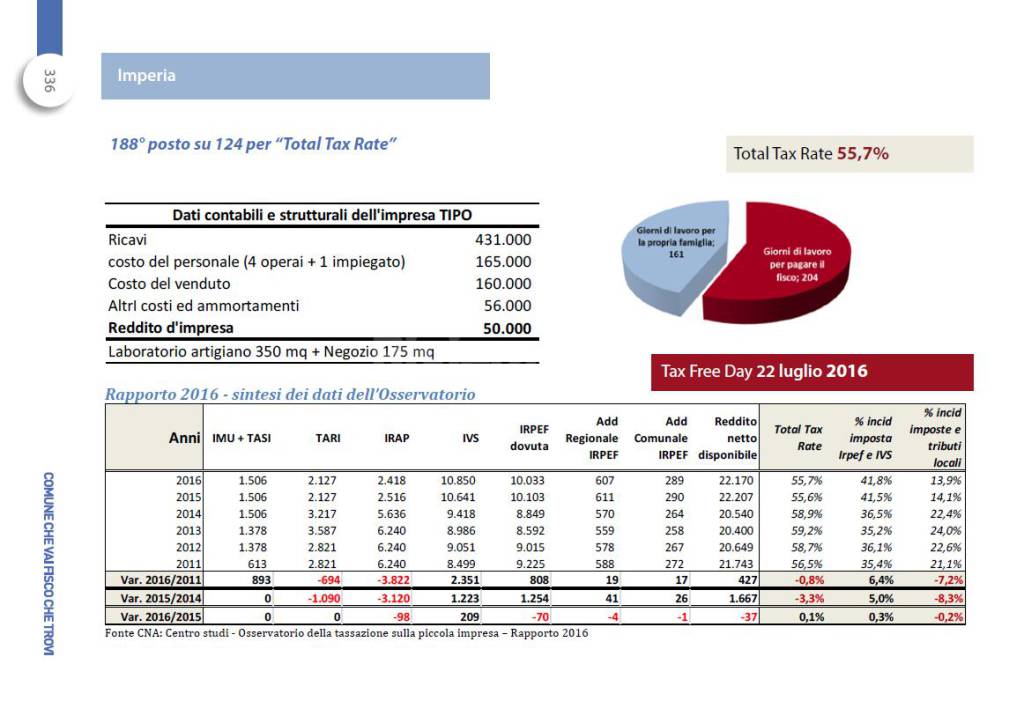

Imperia. Le vacanze sono iniziate, ma le piccole imprese ancora lavorano per affrontare il carico fiscale. Per pagare il fisco, infatti, le piccole imprese sono costrette a lavorare idealmente anche quando tutti vanno in ferie. Il 14 agosto rappresenta in media il giorno di liberazione dalle tasse: per Imperia il Tax Free Day è il 22 luglio.

Perché Tax Free Day? Perché da tale data in avanti, gli imprenditori smettono di lavorare per il fisco e cominciano a farlo per loro stessi e le loro famiglie.

Il Tax Free Day emerge dalle analisi effettuate dall’Osservatorio permanente CNA sulla tassazione delle PMI, che analizza 124 comuni italiani, a partire da tutti i capoluoghi di Regione e di Provincia, e prende a riferimento l’impresa italiana tipo, rappresentata da una impresa individuale, con cinque dipendenti, 430 mila euro di fatturato e 50 mila euro di utili.

Le proiezioni sull’anno 2016, inserite nel III rapporto CNA “Comune che vai fisco che trovi”, presentato lo scorso 4 maggio 2016, fanno emergere una situazione di grande peso fiscale sulle nostre piccole e medie imprese e un total tax rate medio del 61%, con gravi picchi in alcune città che si avvicinano o superano il 70% del reddito destinato al pagamento di imposte e contributi.

“È possibile migliorare il sistema tributario?”

Risponde Sarah Pissarello, presidente Provinciale di CNA Imperia, che afferma: “Per la CNA si può, e si deve. Tre le direttrici operative: una più consistente riduzione della pressione fiscale; il capovolgimento della tendenza a trasferire sulle imprese gli oneri dei controlli; l’uso intelligente della leva fiscale per aumentare la domanda interna”.

La CNA ha, infatti, preparato dieci proposte:

1) rendere l’Imu sugli immobili strumentali completamente deducibile dal reddito d’impresa;

2) utilizzare le risorse provenienti dalla spending review e dalla lotta all’evasione per ridurre la tassazione sul reddito delle imprese personali e sul lavoro autonomo;

3) introdurre una misura premiale che riduca l’imposizione sul reddito incrementale rispetto al reddito “ideale” stimato dagli studi di settore;

4) definire il concetto di autonoma organizzazione ai fini del non assoggettamento all’Irap;

5) introdurre l’Iri (Imposta sul reddito delle imprese) per consentire alle imprese personali di allineare l’imposizione sui redditi re-investiti in azienda a quella applicata alle società di capitali;

6) redistribuire il gettito derivante dalla tassazione sugli immobili adeguando i valori catastali ai valori commerciali;

7) trasformare le detrazioni relative a spese per lavori edili in crediti d’imposta cedibili agli intermediari finanziari;

8) introdurre il principio di cassa nella determinazione del reddito delle imprese personali in regime di contabilità semplificata;

9) eliminare lo split payment e ridurre la ritenuta sui bonifici, relativi a spese per le quali sono riconosciute le detrazioni fiscali, dall’8 perlomeno al 4 per cento, come in precedenza; evitare di spostare sulle imprese gli oneri dei controlli attraverso un uso intelligente della fatturazione elettronica B2B;

10) agevolare il passaggio generazionale delle imprese individuali tramite la completa neutralità fiscale delle cessioni d’azienda, al pari di quanto previsto in caso di conferimenti.

Per maggiori informazioni e visualizzare il livello di tassazione del proprio Comune, è possibile visionare il sito interattivo dell’Osservatorio CNA all’indirizzo: www.taxfreeday.it

commenta